CONSERVACIÓN:

Es la etapa en la que se mantiene o preserva

la apariencia original por medios digitales.

COPIAS

DE SEGURIDAD: Es el duplicado exacto del documento original.

ACTUALIZACIÓN:

Es la copia que realiza de un soporte de almacenamiento antiguo a uno nuevo con

la misma información.

META DATOS:

Son datos que describen otros, describen calidad contenido.

PRESERVACIÓN

DE LA TECNOLOGÍA: Se refiere a la estrategia de recuperación de los datos

después de un daño en el sistema.

Los

programas que se utilizan para la sistematización de documentos son:

SOFTWARE,

esta aplicación permite la gestión sobe documentos electrónicos, publicación y

trabajo de actualización.

SMART DOCUMENT MANAGEMENT: Automatiza tareas o documentos para el procesamiento

de la información en documentos no estructurados.

ATHENTO: Sistema de gestión documental que permite mediante

módulos capturar información específica de distribución preservación y gestión

de procesos de negocios.

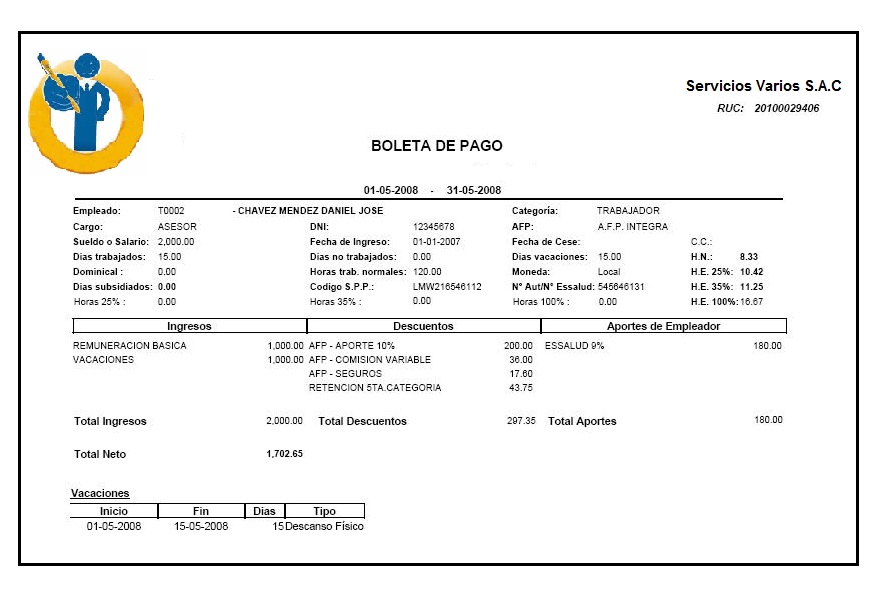

FORMATOS

PARA LIQUIDACIONES MANUALES

Estos formatos tiene la información que se debe tener en cuenta

para liquidar según los conceptos que el trabajador tiene para ello. Este debe

se firmado por el trabajador.